ЄОселя у Запоріжжі: вартість житла, перший внесок та умови кредитування

З 1 серпня минулого року програма ЄОселя стала доступна у Запорізькій області – на територіях нашого регіона, які не перебувають в окупації та на яких не ведуться активні бойові дії.

Державна програма орієнтована на первинний ринок нерухомості. Придбати квартиру можна лише в будинку не старшому десяти років з моменту введення в експлуатацію.

Що таке єОселя?

Ще до початку повномасштабного вторгнення в Україні існував дефіцит доступного житла, а житловий фонд не відповідав сучасним стандартам. 40% громадян незадоволені своїми житловими умовами. 35% людей мали квадратних метрів менше за санітарну норму – 15,6 кв. м на особу.

Програма єОселя запрацювала в тестовому режимі в жовтні 2022 року. За майже три місяці – до повноцінного запуску програми, банки отримали понад 24 тис. заявок. З 1 серпня минулого року програма стала доступна та у Запорізькій області – на територіях, які не перебувають в окупації та на яких не ведуться активні бойові дії.

Як взяти участь у програмі єОселя?

Взяти участь у програмі можуть повнолітні громадяни України, яким на момент погашення кредиту має бути не більше 70 років. Також позичальник не повинен брати участі в інших державних програмах із забезпечення житлом.

Кредит у межах програми єОселя видається тепер за двома ставками:

3%:

військовослужбовці за контрактом – захисники України, силовики та члени їхніх сімей;- медичні працівники – фахівці та професіонали закладів охорони здоров’я державної і комунальної форми власності;

- педагогічні працівники закладів освіти державної та комунальної форми власності;

- наукові та науково-педагогічні працівники закладів освіти й наукових установ державної або комунальної форми власності.

7%:

- ветерани війни та члени їхніх сімей; учасники бойових дій, особи з інвалідністю внаслідок війни, сім’ї загиблих (померлих) ветеранів війни, а також сім’ї загиблих (померлих) захисників і захисниць України;

- внутрішньо переміщені особи;

- інші громадяни України, які не мають власної житлової нерухомості або у власності яких менше, ніж 52,5 кв. метра для сім’ї з однієї особи (одинока особа) та додатково 21 кв. метр – на кожного наступного члена сім’ї.

Кредит видається максимум на 20 років (240 місяців). Мінімальний початковий внесок складає 20% від вартості квартири.

Щоб подати заявку на участь у програмі необхідно:

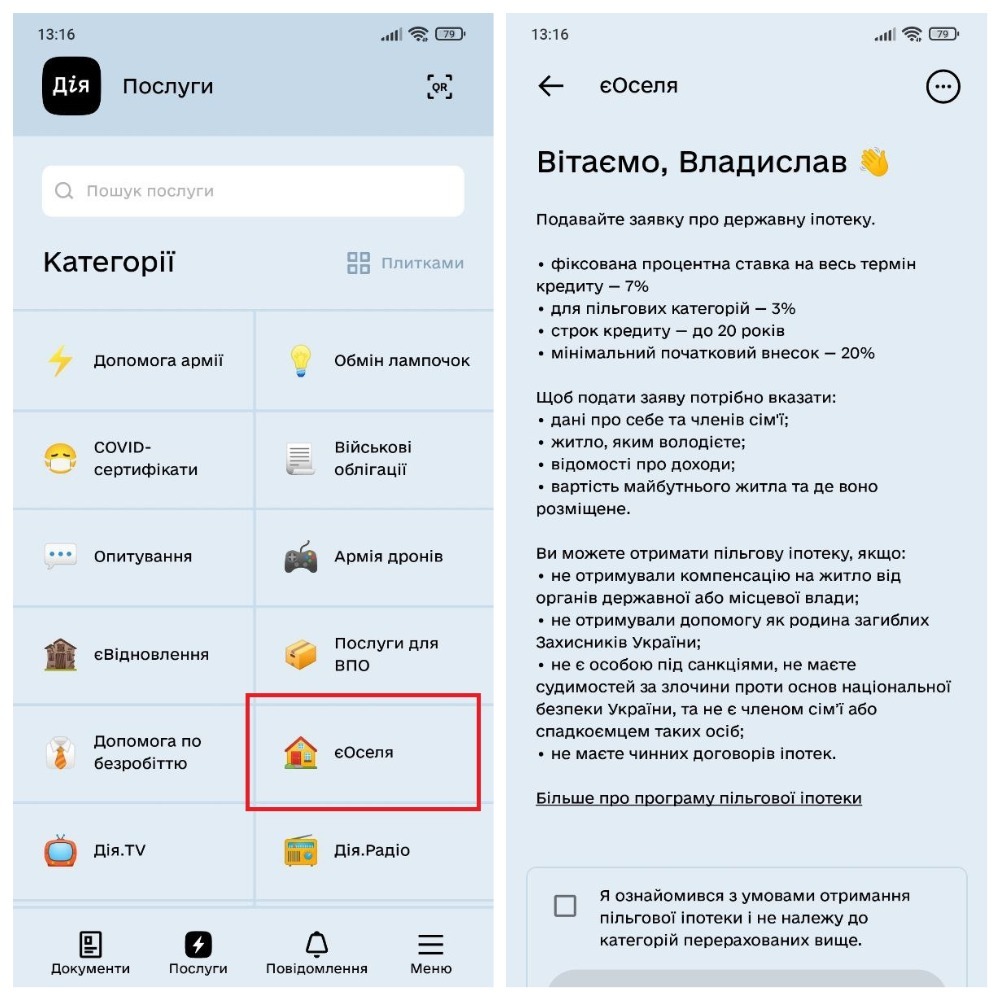

- Обрати в мобільному застосунку Дія послугу єОселя.

- Заповнити інформацію про склад сім’ї та доходи.

- Вказати інформацію про житло, яке плануєте купити в кредит.

- Обрати банки та завірити заявку своїм Дія.Підписом.

- Отримати відповідь від банків.

Про власний досвід участі у програмі Відбудові Запоріжжя розповіла запоріжанка, яка разом зі своїм чоловіком – правоохоронцем, прийняли участь у програмі доступного кредитування за пільговою 3% ставкою та вже встигли придбати житло за іпотекою.

“Оформляється заявка на можливість отримання. Банк перевіряє, чи все добре по кредитній історії. Ввечері ми подали заявку та через годину вже отримали рішення в “Дії”, після чого звернулися на відділення, де представник сказав, що необхідно знайти квартиру. Є можливість придбання від забудовника або шукаєте самостійно”, — розповіла запоріжанка Ганна.

Загалом по країні можна подати завку у кілька банків (перерахунок), але у Запоріжжі кредитує тільки “Ощадбанк”.

Ганна розповіла, що найбільше часу у них з чоловіком зайняв пошук житла, що відповідає умовам програми. Виявилося, що новобудов у Запоріжжі не так і багато, а коли навіть і родина знаходила квартиру, то не всі продавці хотіли продавати за іпотекою.

Як вважають експерти, найпоширеніша причина, чому продавці відмовляються продавати квартири за іпотекою, це те, що вони зазвичай вказують вартість у доларах і хочуть отримати повну суму у валюті на руки, а не гривню на банківський рахунок. Ще одна головна складність – щоб укласти таку угоду треба значно більше часу. За стандартною процедурою купівлі квартири треба 1-2 тижні на підготовку документів до угоди. У випадку єОселі на це можезнадобитися півтора-два місяці.

Також багато часу займає робота державних оцінювачів, виготовлення техпаспорту (для житла), розгляд документів у банку тощо

До прикладу, оцінювати житло можуть тільки фахівці, яких надає банк, у них є спеціальна ліцензія. Оцінку від інших компаній банк приймати не буде.

В середньому відповідь можна чекати близько двох тижнів. Якщо комітети погодили видачу кредиту, та дали “зелене світло”, то залишається лише оформити договори у нотаріуса. З ним окремо домовляться співробітники банку, прото можна буде обрати зручний для вас день.

Скільки потрібно заплатити за супутні послуги?

Супутні послуги оцінщиків, нотаріусів, страхових компаній оплачуються окремо покупцем.

Так, послуги нотаріуса: договір іпотеки близько 10000 грн, договір куплі-продажу 7500, заяви від покупця та продавця по 800 гривень. Крім того, потрібно оплатити збір до Пенсійного фонду – 1% вартості квартири та 1% держмита . Також єдиноразово – 1% від суми кредиту банку. Майте на увазі, що кожен рік необхідно буде сплачувати за страхування житла 0,25% від усієї суми кредиту, та 500-700 грн. за страхування позичальника. У сумі виходить близько 100 000 гривень.

Крім того, потрібно буде оплатити послуги оцінщика, який акредитований банком. Це приблизно ще 4000 гривень. Якщо позичальник скористується послугами ріелтора – вони також оплачуються окремо.

Яке житло можна придбати у Запоріжжі та скільки воно коштує?

У межах програми можна придбати квартиру в багатоквартирному жилому будинку (окрім тих, що в державній чи комунальній власності) або ж майнові права на квартиру в будинку, що зводиться. Будинку має бути не більше десяти років з моменту введення в експлуатацію. З 2024 року позичальники можуть купувати не тільки квартири, а й приватні будинки або таунхауси після введення їх в експлуатацію, але не старіші за 3 роки.

Нормативна площа квартири розраховується так: 52,5 кв. м на одну людину + 21 кв. м на кожного наступного члена сім’ї додатково. Членами сім’ї вважаються чоловік/дружина, неповнолітні діти. Тобто на сім’ю з трьох осіб – чоловік, дружина, дитина – максимальна нормативна площа оселі складатиме 94,5 кв. м.

Окрім того, вартість житла не повинна перевищувати середню вартість спорудження житла, визначену Міністерством розвитку громад, територій та інфраструктури помножену на такі коефіцієнти.

Наприклад, для Запоріжжя вартість 1 кв. м загальної площі квартир будинку станом на 1 квітня 2023 року складає 20217 грн.

Тобто максимальна вартість житла у Запоріжжі для сім’ї з трьох людей – 3 821 013 грн. (20217 грн* коефіцієнт 2* нормативну площу оселі 94,5). За таких умов перший внесок складатиме 764 202,6 гривень . У разі, коли вартість 1 квадрата або площа житла перевищує визначені умовами програми, різниця покривається позичальником коштом початкового внеску.

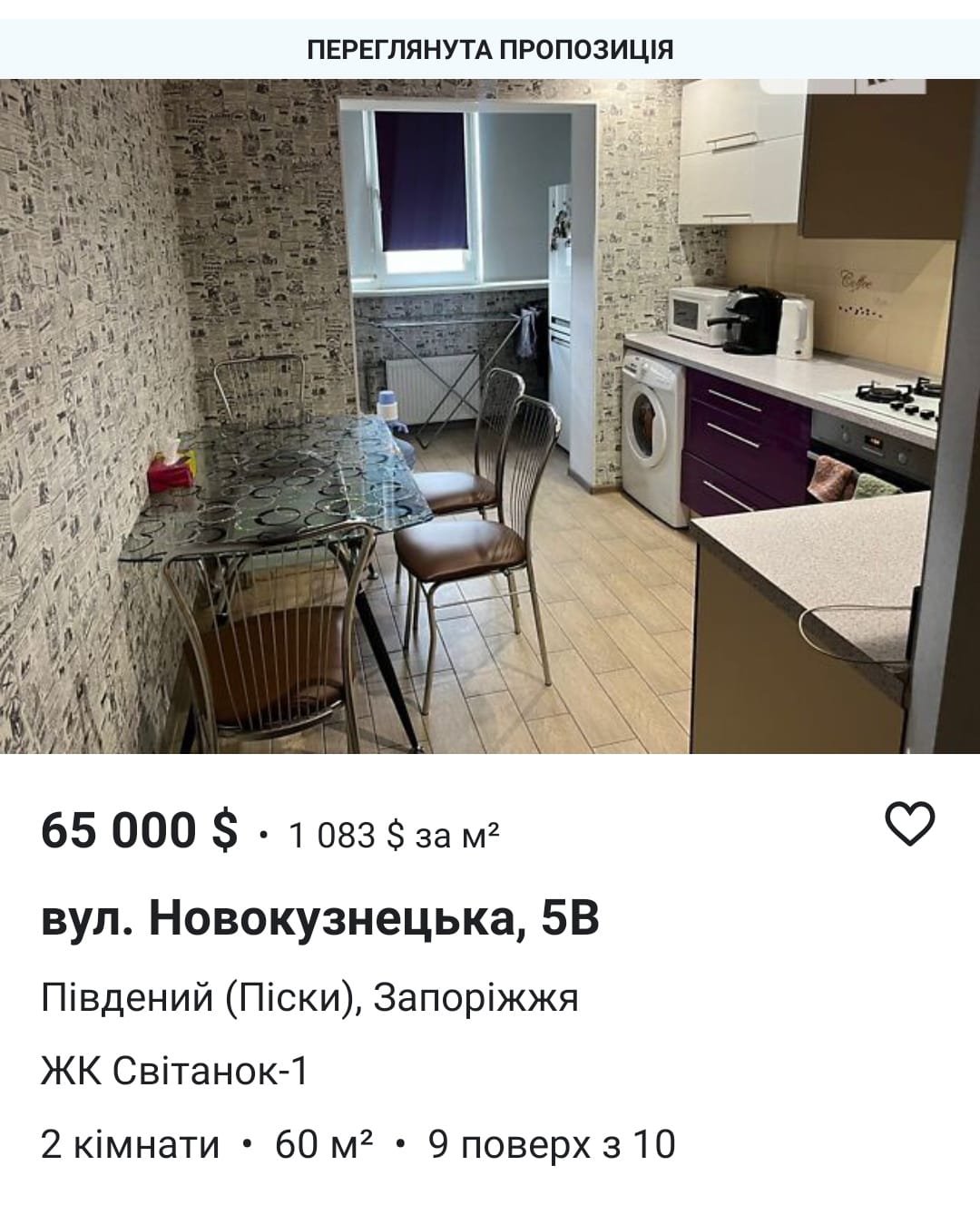

Журналісти “Відбудови.Запоріжжя” промоніторили сайт dim.ria у пошуках квартир, які можуть підійти під програму. Так, 2-кімнатну квартиру з можливо купити за 65000$ та вище, але площа такого житла у новобудові буде більше ніж у “хрущовках” та дев’ятиповерхових будинках, 3-кімнатну – за 87000$ та вище.

Також є пропозиції придбати житло у забудовника, але це квартири без ремонту.

А якщо людина хоче купити житло, що будується, вона зможе це зробити лише у забудовників, які акредитовані банками-учасниками програми.

Запорізький рієлтор Тетяна Федурко розповіла “Відбудова. Запоріжжя”, що наразі багато містян зацікавлені у придбанні житла за програмою ЄОселя, саме тому звертаються до неї за консультацією, але багато хто не розраховує на те, що вартість квартири у новобудові на порядок вище, ніж у старих будинках.

“Зараз багато інформації про програму, та люди гадки не мають про реальну ціну квартир, які під неї підходять. Потенційні покупці орієнтують на вартість старого житлового фонду, яка набагато менше, ніж у новобудовах. Але, варто зазначити, що небагато квартир у будинках радянських часів можуть похвалитися , наприклад, зручним плануванням. Безперечно, багатьом мешканцям вторинної нерухомості знайомі вузькі незручні коридори, суміжні простори, крихітні кухні та ванні кімнати…

Новобудова – це можливість кілька років не думати про те, що тече дах або час міняти труби, бо у новому житловому комплексі все сучасне та довговічне. Завдяки сучасним технологіям будівництва будинок може прослужити справді довго. А за рахунок автономного опалення, застосування сучасних енергозберігаючих технологій та нових комунікацій у новобудові часто можна заощадити навіть на комунальних платежах.

Крім того, багато житлових комплексів мають закриту територію, та цілодобово охороняються, щоб унеможливити проникнення сторонніх і підвищити безпеку мешканців. За це, звичайно, і доводиться платити більше”, – резюмує Тетяна.

Варто зазначити, що зазвичай нові житлові об’єкти знаходяться поблизу зупинок громадського транспорту та поруч з важливими об’єктами інфраструктури (дитячими садками, школами, лікарнями, магазинами та ін.). Біля нових будинків є дитячі та спортивні майданчики, паркінги, гарна прибудинкова територія та зона відпочинку. А однією з головних переваг такої нерухомості є те, що сучасні житлові комплекси будують з використанням новітніх технологій, матеріалів і систем, що мають високу енергоефективність і відмінні теплоізоляційні характеристики.

Скільки доведеться платити щомісяця за іпотеку?

Ганна, розповіла журналістам “Відбудова.Запоріжжя”, що за квартиру у новобудові у Комунарському районі вартістю 67000$, вони заплатили мінімальний перший внесок 20% – 13400$.

“Сама по собі програма передбачає внесок від 20 % від загальної вартості квартири. Ми внесли 20%. Решту коштів розбили на платіж на 20 років”, — каже Ганна.

Зараз родина платить близько 14000 грн щомісяця (≈8500 гривень тіло кредиту та 5500 – проценти ), та платіж буде зменшуватися. Так, останній платіж (через 240 місяців) буде майже 8600 грн. Варто зазначити, що у банку є можливість дострокового погашення, тоді щомісячний платіж буде перераховуватись.

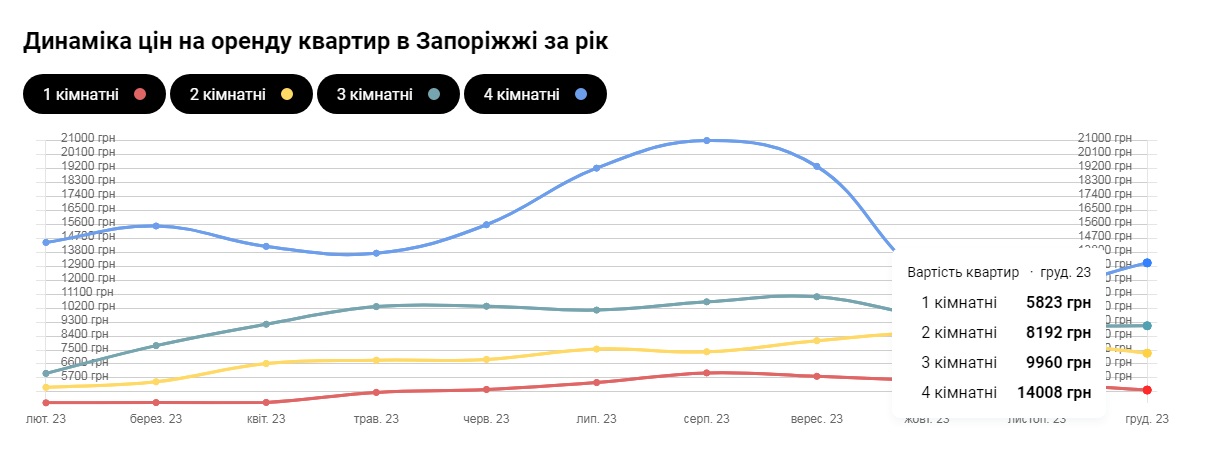

Для порівняння середні розцінки на оренду квартири у Запоріжжі, згідно сайту dim.ria (дані на грудень 2023р. ): однокімнатної – 5823 грн. на місяць без врахування комунальних платежів, двоокімнатної – 8192 грн., трьокімнатної – 9960 грн., чотирьохкімнатної – 14008 грн.

Але, сплативши іпотеку, квартира зрештою буде вашою власністю, чого не можна сказати про орендоване майно.